中國棉花供需是否面臨新反轉(zhuǎn)

據(jù)發(fā)改委有關(guān)下屬機(jī)構(gòu)于5月中下旬就棉花實(shí)播面積展開全國范圍專項(xiàng)調(diào)查,樣本涉及15個省(自治區(qū))、70個植棉縣(市、團(tuán)場)、2800個定點(diǎn)植棉信息聯(lián)系戶。調(diào)查結(jié)果顯示,2017年全國棉花實(shí)播面積4757.3萬畝,同比增加372.8萬畝,增幅8.5%,較3月份意向調(diào)查結(jié)果增加3.3%。

5月25日商務(wù)部發(fā)布《關(guān)于中美經(jīng)貿(mào)關(guān)系的研究報告》稱,下一步將擴(kuò)大自美進(jìn)口,“中方愿進(jìn)一步增加自美大豆、棉花等農(nóng)產(chǎn)品進(jìn)口。”另據(jù)海關(guān)消息顯示,2017年5月中國棉花進(jìn)出口關(guān)稅匯率調(diào)整為6.8664。

據(jù)海關(guān)統(tǒng)計,2017年5月,我國進(jìn)口棉花8.54萬噸,環(huán)比下降1.94萬噸,減幅18.53%;同比增長0.72萬噸,增幅9.20%。2016/2017年度,我國累計進(jìn)口棉花86.48萬噸,同比增加14.14萬噸,增幅19.55%。2017年1-5月,我國累計進(jìn)口棉花56.43萬噸,同比增加20.66萬噸,增幅57.76%。

受多年以來國內(nèi)棉價高于進(jìn)口棉價、國產(chǎn)鋸齒細(xì)絨棉品質(zhì)低于進(jìn)口長絨棉影響,國內(nèi)棉花出口受到明顯抑制,甚至年度出口量下降至幾萬噸以內(nèi),對國內(nèi)棉市表觀消費(fèi)量變化幾無影響。在綜合考慮國內(nèi)供需因素的背景下,暫時剔除出口數(shù)據(jù)也在情理之中。

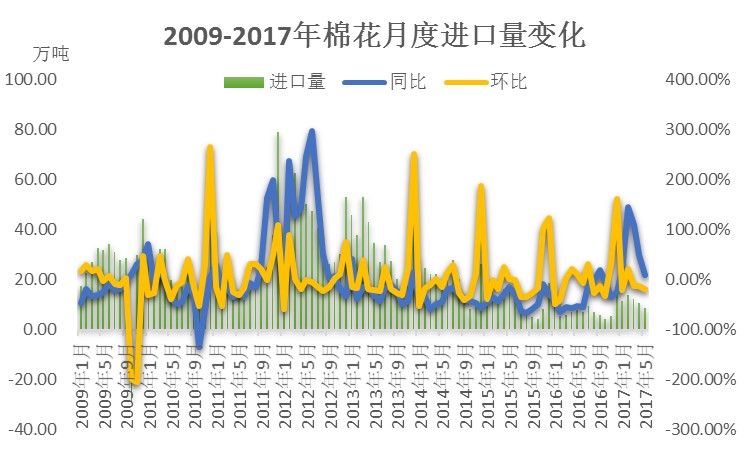

圖1 2009-2017年棉花進(jìn)口量變化

據(jù)我的農(nóng)產(chǎn)品網(wǎng)數(shù)據(jù)顯示,從圖1可以看出,2009年12月棉花進(jìn)口環(huán)比增長47%,2010年12月為增長266%,2011年12月為增長109%,2012年12月為增長75%,2013年12月為增長251%,2014年12月為增長187%,2015年12月為增長122%,2016年12月為增長161%。

從2009-2017年棉花進(jìn)口同比數(shù)據(jù)看,2009年12月棉花進(jìn)口同比增長37%,2010年12月為增長僅增長4%;2011年12月為增長71%,2012年12月為減少32%;2013年12月為增長14%;反而2014年-2016年12月棉花進(jìn)口同比呈現(xiàn)明顯放緩趨勢,三年進(jìn)口同比由降低56%減少至降低23%,但是進(jìn)口量仍然呈現(xiàn)明顯單邊回落趨勢。

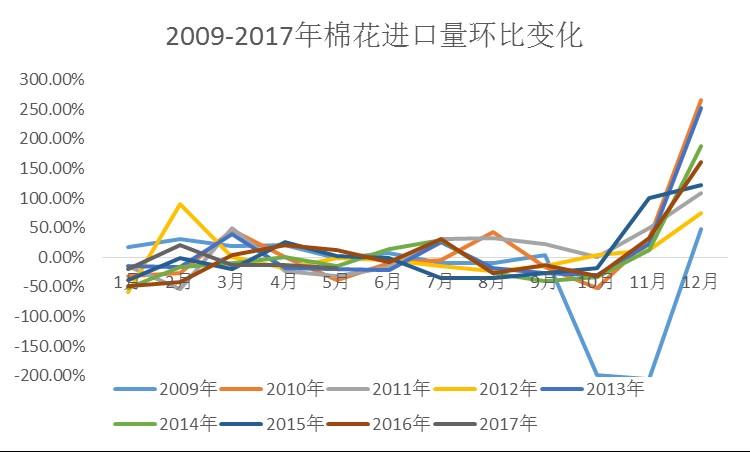

圖2 2009-2017年中國棉花產(chǎn)量環(huán)比變化

從圖2正向線性關(guān)系看,盡管2009年三季度進(jìn)口呈現(xiàn)明顯縮量趨勢,但是四季度仍然凸顯高度的增長態(tài)勢。整體上看,每年12月棉花進(jìn)口環(huán)比數(shù)據(jù)均出現(xiàn)當(dāng)年度最高值。從多年12月進(jìn)口運(yùn)行明顯趨勢看,這與12月外棉集中到港的行情完全吻合,并且環(huán)比增長曲線呈現(xiàn)三年輪回的特質(zhì)。其中2010-2012年12月進(jìn)口環(huán)比由266%降至75%,2013-2015年12月進(jìn)口環(huán)比由251%降至122%,而2016年12月棉花進(jìn)口環(huán)比數(shù)據(jù)起點(diǎn)為161%。

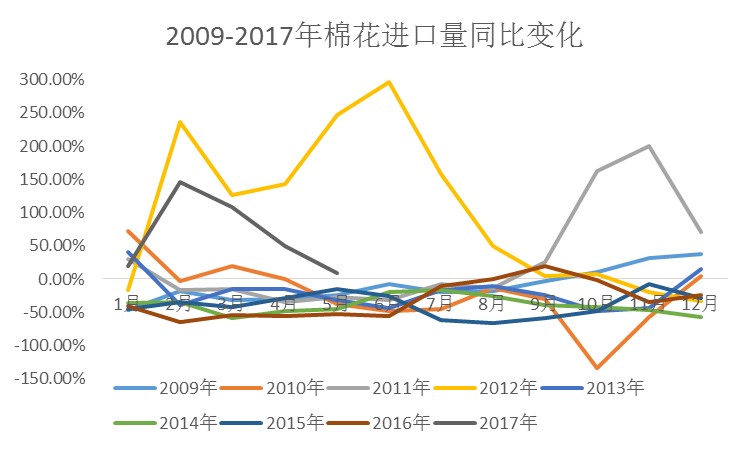

圖3 2009-2017年棉花進(jìn)口量同比變化

從圖3可以看出,2009-2017年國內(nèi)棉花月度進(jìn)口量變化存在明顯的線性變化。其中,正常的棉花月度進(jìn)口量同比數(shù)據(jù)波動范圍為-50%至+50%,而2012年全部月份與2010年、2011年第四季度出現(xiàn)明顯不同震蕩范圍。

其中,2009-2011年10-11月進(jìn)口量同比數(shù)據(jù)表現(xiàn)出觸底反彈的趨勢,特別是2012年全年月度進(jìn)口同比數(shù)據(jù)出現(xiàn)一枝獨(dú)秀的場景。我的農(nóng)產(chǎn)品網(wǎng)認(rèn)為,究其原因是國內(nèi)棉花產(chǎn)量增長緩慢、表觀消費(fèi)量下降更緩慢的狀況下,為了滿足國內(nèi)棉紡織行業(yè)來料加工出口貿(mào)易的需求,隨著國內(nèi)棉花滑準(zhǔn)稅配額進(jìn)口渠道放開,皮棉進(jìn)口量迅速滿足國內(nèi)需求的體現(xiàn)。

單產(chǎn)提高受限 需求逐步增長

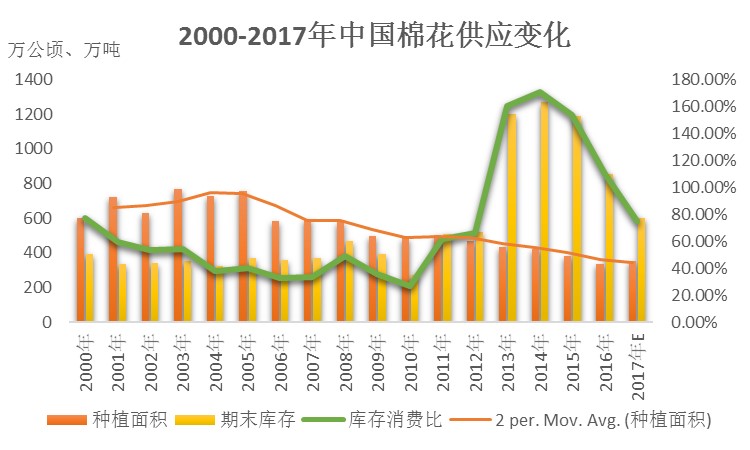

圖4 2000-2017年中國棉花供應(yīng)變化

從圖4可以看出,受多年國內(nèi)棉市期末庫存明顯波動影響,2000-2010年國內(nèi)棉市庫存消費(fèi)比呈現(xiàn)明顯回落態(tài)勢,并于2010年跌至歷史最低位,僅有26%。而從2011年開始,到2014年庫存消費(fèi)比達(dá)到歷史最高位,超過170%。隨后,庫存消費(fèi)比連續(xù)四年出現(xiàn)回落,并且在2017年以后有降低至2010年歷史最低位的可能。

從國內(nèi)棉花種植面積趨勢看,2000-2005年種植面積增長至歷史最高值是2003年766萬公頃,隨后國內(nèi)棉花種植面積出現(xiàn)一邊倒的下跌趨勢。特別是2016年達(dá)到創(chuàng)紀(jì)錄的歷史低位338萬公頃,此數(shù)值尚不足2003年一半。在此背景之下,國內(nèi)棉花產(chǎn)量2016年534萬噸較2003年產(chǎn)量486萬噸的增長幅度達(dá)到110%。可以看出,僅僅13年時間,國內(nèi)棉花單產(chǎn)翻倍已經(jīng)提前實(shí)現(xiàn),后續(xù)單產(chǎn)提高或?qū)⒚媾R一定瓶頸。

圖5 2000-2017年中國棉花供需變化

從圖5可以看出,2004年之前國內(nèi)棉花供需缺口緩慢增長,加入世界貿(mào)易組織(WTO)后,國內(nèi)棉紡織行業(yè)低成本、低附加值、低技術(shù)含量紡織品出口策略導(dǎo)致出口暴增,而2004-2010年國內(nèi)棉花供需缺口逐年拉大,僅有2008年金融危機(jī)導(dǎo)致市場需求明顯下降,但幅度仍在可控范圍內(nèi)。

特別是隨著2010年后人民幣對美元匯率逐漸提升,國內(nèi)棉紡織行業(yè)出口匯率優(yōu)勢不復(fù)存在,加之近幾年后金融危機(jī)時代,全球棉紡織行業(yè)需求仍需較長時間恢復(fù)。受多年國內(nèi)棉花補(bǔ)貼多項(xiàng)政策的實(shí)施,2010-2013年國內(nèi)棉花產(chǎn)量出現(xiàn)明顯恢復(fù)性增長。反觀2014年之后國內(nèi)棉市供需情況,受國內(nèi)種植比較收益競爭力明顯走低、人民幣匯率逐漸下跌等提振,國內(nèi)棉花供需缺口出現(xiàn)逐漸擴(kuò)大的趨勢。

供需反轉(zhuǎn) 看好遠(yuǎn)期棉價

我的農(nóng)產(chǎn)品網(wǎng)認(rèn)為,盡管2017年國內(nèi)棉花種植面積預(yù)測數(shù)值微有增長,但是出現(xiàn)增長的區(qū)域最大可能是新疆地區(qū)。而因人手短缺、人力成本暴增、機(jī)械化種植推廣太慢、與糧食作物種植比較收益逐年降低等綜合影響,內(nèi)地棉花種植面積減少量由新疆種植面積增加量補(bǔ)足仍存在一定變數(shù)。

結(jié)合近幾年國內(nèi)棉市補(bǔ)貼逐漸降低和內(nèi)外棉價差逐漸縮小的趨勢,加之國儲棉龐大庫存有效彌補(bǔ)國內(nèi)市場需求、新疆主產(chǎn)區(qū)連續(xù)三年實(shí)行皮棉18600元/噸市場指導(dǎo)價補(bǔ)貼、新棉價格中人工成本明顯提高等因素,未來三年中國棉花供需情況或?qū)⑦M(jìn)入另一個反轉(zhuǎn)周期,棉價回升通道即將穩(wěn)步到來。

- · 都說行業(yè)艱難,為什么2024規(guī)上紡織企業(yè)

- · 戶外運(yùn)動產(chǎn)業(yè)大爆發(fā),三大紡織領(lǐng)域?qū)⒅苯邮?/a>

- · 鄭州華縈凝心聚力齊上陣,全面奏響“開門紅

- · 日本東麗:從默默無聞到世界巨頭,是50年

- · 數(shù)字化領(lǐng)導(dǎo)力:引領(lǐng)未來的關(guān)鍵能力

- · 廢舊紡織品回收再利用,一個潛力無限的新藍(lán)

- · 中國最大的羊絨紗線生產(chǎn)企業(yè),連續(xù)5年逆勢

- · 最新統(tǒng)計:中國紡織行業(yè)數(shù)字化率已快速增長

- · 特朗普關(guān)稅2.0逼近,對華關(guān)稅政策可能這

- · 鼓勵中小企業(yè)抱團(tuán)出海!工信部發(fā)布中小企業(yè)

推薦企業(yè)

推薦企業(yè)-

面向顧客,持續(xù)改進(jìn),實(shí)施品牌戰(zhàn)略,必須是

網(wǎng)址:http://www.wxrb2.com

-

經(jīng)編未來 無限可能

網(wǎng)址:http://www.run-yuan.com/

-

云展云舒,龍行天下 并人間品質(zhì),梳天下纖維

網(wǎng)址:http://www.yunlongfj.cn/

-

印染機(jī)械 首選黃石經(jīng)緯 印花機(jī) 絲光機(jī) 蒸化機(jī)

網(wǎng)址:http://www.hsjwfj.com/

推薦企業(yè)緯.gif) 推薦企業(yè)

推薦企業(yè)

難題、提升產(chǎn)品穩(wěn)定性,宜昌經(jīng)緯紡機(jī)QC小組喜獲優(yōu)秀獎!")

筒機(jī),攜手挺進(jìn)新疆")

發(fā)展的主要趨勢與重要方向")

最新紡紗箱S35有效節(jié)約原料")